來源:IPO日報

國資入主這家公司五年來,積極推動資產整合的動作有了新進展。

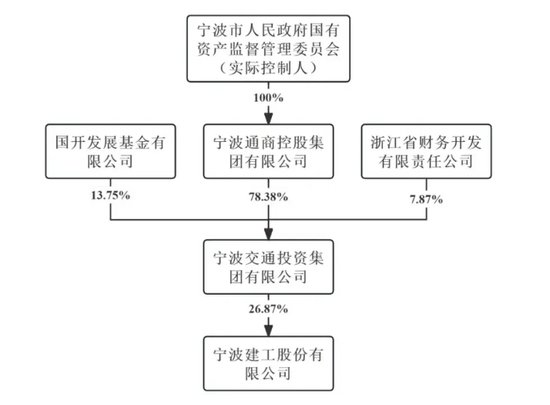

近期,股份有限公司(下稱“寧波建工”)發行股份購買資產的申請已被上交所審核。寧波建工擬向控股股東寧波交通投資集團有限公司(下稱“交投集團”)發行股份全資收購寧波交工,實現業務領域歸集整合。

本次交易是交投集團為切實履行解決同業競爭公開承諾所采取的重大舉措。據悉,此次交易對價為15.27億元,寧波建工共向交投集團發行4.25億股,發行價格為3.59元/股。

交易前,寧波建工主業為房屋建築工程勘察、設計、施工、安裝,市政道路橋梁、園林綠化,建築裝修裝飾等的生產、銷售。本次交易完成後,寧波交工將成為寧波建工的全資子公司,實現交投集團旗下房建施工、市政工程和公路工程等業務領域的歸集和整合。雙方在資質、技術、人才等方麵的協同優勢將進一步增強,產業鏈內部的資源配置將進一步優化,有力提升公司產業鏈整體競爭力和對外影響力,從而促進公司高質量發展,提高抗風險能力。寧波交工將為寧波建工構建交通工程施工、交通建築工業雙主業“相互驅動、共同發展”業務模式奠定基礎。

解決同業競爭

本次交易是交投集團為切實履行解決同業競爭公開承諾所采取的重大舉措。

2019年10月,交投集團通過協議受讓方式取得寧波建工2.92億股無限售流通股,占公司股本總額29.92%,成為公司控股股東。針對交投集團下屬寧波交工、路橋公司從事建築工程相關業務,與寧波建工及其附屬企業主營業務之間存在同業競爭的情況,交投集團承諾將在取得寧波建工控製權之日起5年內整合寧波交工、路橋公司等與寧波建工存在的部分重合業務。

交投集團與寧波建工存在業務重合情況。

寧波建工的主營業務為房屋建築工程勘察、設計、施工、安裝,市政道路橋梁、園林綠化,建築裝修裝飾、建築幕牆的設計、施工及預拌商品混凝土、水泥預製構件、鋼結構、裝配式建築等的生產、銷售。標的公司作為交投集團的子公司,也從事建築工程相關業務,與寧波建工構成同業競爭。而本次交易前,路橋公司已通過股權劃轉方式成為寧波交工全資子公司。

本次交易完成後,寧波交工將成為寧波建工的全資子公司,實現交投集團旗下房建施工、市政工程和公路工程等業務領域的歸集和整合。

事實上,寧波建工麵臨著業績下滑的問題。

2024年前三季度,寧波建工的營收的同比下跌了5.1%,這是公司近年來首次出現營收下跌的情況。淨利潤方麵,寧波建工從2022年開始下跌,2024年前三季度的淨利潤同比減少7.32%。

提升市場競爭力一方麵要靠集團內部業務整合,另一方麵也需要進一步優化成本控製等措施。

資產負債率高企

此次收購,寧波建工希望通過業務整合實現業績提升。

但2023年,寧波交工的營利雙降。

具體來看,2022年—2023年及2024年上半年,寧波交工分別實現營業收入57.28億元、56.64億元、24.37億元,淨利潤分別為1.48億元、1.35億元、0.67億元。

同時,寧波交工的現金流量表的數據也不容樂觀。

經營活動產生的現金流量波動較大。

2022年,寧波交工經營活動產生的現金流量淨額為負值。2023年提升至0.59億元,2024年1月-6月又降至280.51萬元。

值得注意的是,公司合並資產負債率連年高企。2022年—2023年及2024年上半年,寧波交工的合並資產負債率為86.10%、85.72%及84.47%。

此次,寧波建工以溢價16.49%的價格收購寧波交工,而現金流量“告急”和資產負債率高企的寧波交工能否挽救寧波交工的業績頹勢,還需等待市場檢驗。

文章发布:2025-07-05 07:51:01

评论列表

12月27日保險日報丨險企合計發債近1200億創曆史新高,年內15家險企股權掛牌,險企奮戰“開門紅”!

索嘎